Sportolhatunk is, de lehet, hogy az internetes számlánkba segítenek be fentről, és még megannyi lehetőség…szóval attól is függ, hogy munkaadónk hogyan sáfárkodik a bérünkön kívüli juttatásokkal. Megmutatjuk, mit érdemes tudni a változásokról – és magukról az alkalmazottakról.

Amit alapállásból fontos tudni, hogy a 2011-es év ismét jelentős változásokat hozott a béren kívüli juttatások tekintetében. Idén azonban a kormány a 2010. évben megjelent magas adóterhek csökkentése mellett döntött. A béren kívüli juttatások SZJA terhe 25%-ról 19,04%-ra csökkent (a törvényben meghatározott értékhatárokig) és bár a bérek SZJA terhe is csökkent, a béren kívüli juttatásokra kedvezményes értékhatáron belül továbbra sem kell járulékokat fizetni.

A béren kívüli juttatási elemek tekintetében a legfontosabb változás a korábban korlátlan mértékig igénybe vehető adómentes internet támogatás adókötelessé válása, illetve annak 5 000 Ft/hó mértékben történő korlátozása. Adómentes kategóriában maradt továbbra is a kockázati élet- és balesetbiztosítás, a lakástámogatás, a számítógép-használat támogatása, valamint itt új elemként jelent meg az évi 50.000 Ft értékhatárig adható sportbelépő támogatás. Bár egyes utalványszolgáltatóknál egyelőre megmaradt a hidegétkezési utalvány, a szabályozás idén már nem tesz különbséget a korábban kétféle étkezési utalvány között

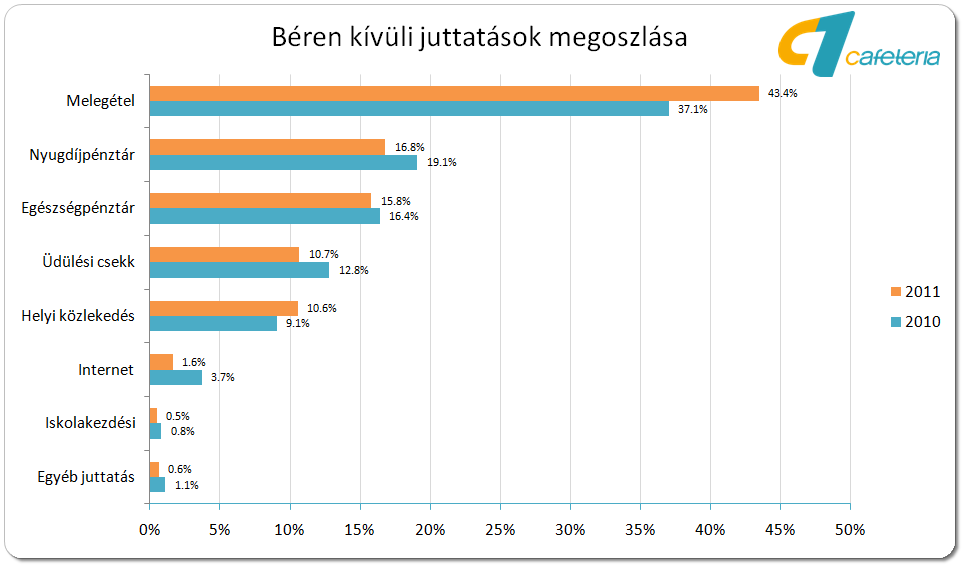

De vajon mire van szükségünk igazán? A c1 cafeteria idén is megvizsgálta, hogy az év eleji cafeteria nyilatkozatok során miképpen alakult az egyes béren kívüli juttatások népszerűsége. A nem reprezentatív, de igen nagy mintán elvégzett felmérés a c1 cafeteria rendszerében nyilvántartott közel 30 000 munkavállaló cafeteria nyilatkozata alapján készült.

Az eredmény alapján szembetűnő, hogy az étkezési utalvány népszerűsége tovább emelkedett és a vizsgált mintában idén már megközelítette a 45%-os arányt. Az étkezés mellett csupán a helyi közlekedés tudta növelni némileg a részesedését, a legnagyobb visszaesést pedig a várakozásoknak megfelelően az internet támogatás szenvedte el.

Az öt igazán népszerű juttatás pozíciója továbbra is megingathatatlannak bizonyult, együttes részesedésük szintén növekedett és idén már meghaladja a 97%-ot. Így aztán az is megállapítható, hogy a néhány adómentes juttatás is csak elenyésző népszerűséget tudott szerezni dacára a teljes adó és járulékmentességnek.